我们的“最爱”突然改变了。 “当它不高兴的时

- 编辑:admin -我们的“最爱”突然改变了。 “当它不高兴的时

以前,由于充满了无尽的想象力的高科技人工智能(AI)的未来,美国股市仍在大大增加。现在,市场上的“流行卡车”已被默默地转变为技术行业的“复古”领域。旧技术制造商(例如Seagate Technology(STX.US)和Western Digital(WDC.US))也出现了,引起了激烈的市场辩论。

较旧的存储制造商领导美国股票市场

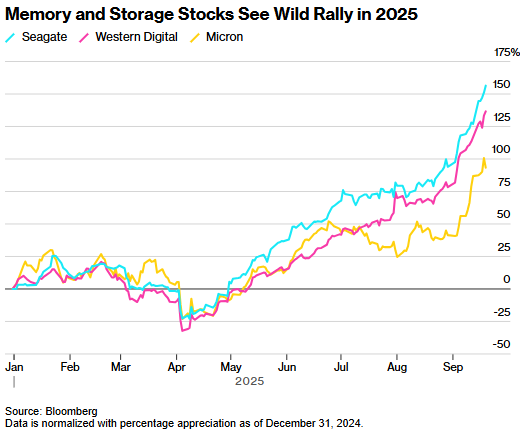

创建硬计算机光盘(HDD)的Seagate Technology今年增长了156%,在标准普尔500指数中提供了最佳性能。它的竞争对手Western Digital远远落后,归类为第三名,增长了137%。 Micron Technology(MU.US)是美国最大的存储芯片制造商,自2025年以来,在建立了12天的连续谈判记录之后,增加了93%。

这些公司大多数的历史历史悠久,在市场上总是“低”,并且是在马克·扎克伯格(Mark Zuckerberg)之前就建立的(Facebook创始人)和Ultraman Sam(OpenAI的首席执行官)。他们的行动价格大大提高,这表明在公牛眼中,对IA计算机设备的需求很强,将使更广泛的公司社区受益。但是,在熊的眼中,这是最后一个迹象表明股市被谴责在泡沫中。

Jonestrading Market负责人Michael O'Rourke说:“这种市场性能是典型的泡沫特征。”在互联网泡沫时代,他曾担任商人,并且非常了解这样的市场规则。 “当关键部门的重视程度非常好并且投资者开始信任概念上的典范和第三层时,这意味着市场在周期中处于非常缓慢的阶段。”

对AI的基础设施的需求爆炸了,“不受欢迎的卡车”出乎意料地提供了利润

自从自洗衣以来CHGPT和AI的全球繁荣开始了将近三年。 Microsoft(MSFT.US)和Alphabet(Googl.us)等技术巨头每年花费数千万美元购买半导体和网络设备,为执行AI工作量的数据中心提供能源支持,这些数据中心执行AI工作量并培训大型语言模型(LLM)。

这项巨大的投资有助于促进NVDA.US和TSMC等芯片制造商的增长。它的市场价值大于10亿美元,吸引了全球投资者的注意。像Seagate和Western Digital这样的公司是AI的趋势之一,但它们是最“不起眼”的类别之一。

硬盘的历史可以追溯到1950年代。当时,该产品只能存储5兆字节的数据,但重2,000磅。如今,配备了个人计算机的硬盘驱动器可以达到2吨,但重量仅为1.5磅(约0.68 kg)或更轻。重复产品形式,但中心方向这些制造商一直在开发存储解决方案,这是培训大型语言模型的关键。此类模型的培训过程需要处理大数据。

记忆芯片字段也可以这样说。 Micron Band High Band Memory是AI计算的组成部分,但是对于普通投资者来说,该公司很难引起“情感”。 “每次您通过电话谈论这些公司时,您都可以想象其他Pboring Ersonas的眼睛。” Bokeh Capital Partners的创始人Kim Forrest承认:“每个人都愿意谈论诸如飞行汽车和机器人狗之类的巨大问题。”

AI夸大了吗?更多的“不受欢迎的部门”很受欢迎

森林(Forest)是一名在资产管理方面拥有20年经验的软件工程师,因为他对自己在记忆市场上的竞争优势感兴趣,因此已经进行了微米的赌注。他说他有。但是从更宏观的角度来看,她认为AI与Interne类似T开发路线以及该技术阶段所需的时间远远超出了大多数人的期望。

“如果投资者购买的目标完全附在AI或数据中心,并且他们的绩效致力于“在线”,那么此类投资注定为“警告”案例。 ”“森林提醒我。

AI繁荣导致了最初“沉默”的股市其他地区。 Vistra Energy(VST.US)电力制造商的股票价格上涨了66%,到2023年,2024年为258%,到目前为止,在2025年,增加了53%。到2023年和2024年,Broadcom(Avgo.us)芯片制造商都增长了约100%,在2025年增长了49%,现在达到16亿美元。自9月2日以来,数字存储制造商和Sandisk Corp(SNDK.US)的内存播放了更多的“疯狂”,其股票价格超过100%。

此外,以其缓慢的增长而闻名的资深软件制造商Oracle(orcl.us)TH数据库业务已成为标准普尔500指数中更大资本化的第十个公司,对云计算服务的需求已拍摄。 9月9日,即Oracle发表财务报告的第二天,其股票的价格在一天之内提高了36%,从互联网泡沫时代提高到最高水平,这引起了关于“如果市场上有泡沫的话”的更多辩论。

相比之下,由于对循环社区和投资社区的关注较低,Seagate,Western Digital和Micron一直是标准普尔500指数中最低的成绩。目前,这三家公司正在获得利润,但是在过去的三年中,每家公司都遭受年损失。

在2025年初,数字西方(估计利润率差价)的价格重新销售关系不到六倍,而Seagate和Micron仅为10倍。从那以后的资格已经增加了,但是三个当前的P/E关系低于&p 500(未来12个月内预期的市盈率的23倍)。

其中,西门特的评分最高,价格 /利润率为20倍,但本·奇克公司(Ben Chmark Co.上周,他在华尔街最高级别提高了海门股票目标。也就是说,与上周五221美元的收盘价相比,该动作仍然相反,超过13%。

米勒在上周的一份研究报告中写道:“我们希望Seagate Hard Drives继续上涨和利润率,这将支持评估以进一步提高历史水平。”

彭博社汇编的数据显示,2026财政年度(截至次年6月),西门特的收入增加了16%,低于2025财政年度的39%增长。与Seagate Financial Information Accient相符,西方数据预计将看到SA的27%降低27%2025财政年度的LE和今年的收入将增长16%。在这三个中,主题销售的观点是最强的,预计今年收入将增长48%,明年增长33%。

华尔街的态度有所不同:是时候获得利润还是有空间了?

华尔街通常对西门特,西方数字和微米很乐观,但是分析师不能同时提高目标价格,同时这些行动正在迅速增加。目前,Seagate的股票比分析师的平均客观价格高20%以上,Western Digital高于10%以上,微米略高于平均预期。

在华尔街的一些专家看来,这些信号可能意味着投资者是时候赢得这些行动了。

乔恩(Jon S)的奥罗克(O'Rourke追捕说:“购买时间可能是在投资行业周期并陷入损失的时候,资格是“健康的”。当它通常是销售的标志时。”

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

以前,由于充满了无尽的想象力的高科技人工智能(AI)的未来,美国股市仍在大大增加。现在,市场上的“流行卡车”已被默默地转变为技术行业的“复古”领域。旧技术制造商(例如Seagate Technology(STX.US)和Western Digital(WDC.US))也出现了,引起了激烈的市场辩论。

较旧的存储制造商领导美国股票市场

创建硬计算机光盘(HDD)的Seagate Technology今年增长了156%,在标准普尔500指数中提供了最佳性能。它的竞争对手Western Digital远远落后,归类为第三名,增长了137%。 Micron Technology(MU.US)是美国最大的存储芯片制造商,自2025年以来,在建立了12天的连续谈判记录之后,增加了93%。

这些公司大多数的历史历史悠久,在市场上总是“低”,并且是在马克·扎克伯格(Mark Zuckerberg)之前就建立的(Facebook创始人)和Ultraman Sam(OpenAI的首席执行官)。他们的行动价格大大提高,这表明在公牛眼中,对IA计算机设备的需求很强,将使更广泛的公司社区受益。但是,在熊的眼中,这是最后一个迹象表明股市被谴责在泡沫中。

Jonestrading Market负责人Michael O'Rourke说:“这种市场性能是典型的泡沫特征。”在互联网泡沫时代,他曾担任商人,并且非常了解这样的市场规则。 “当关键部门的重视程度非常好并且投资者开始信任概念上的典范和第三层时,这意味着市场在周期中处于非常缓慢的阶段。”

对AI的基础设施的需求爆炸了,“不受欢迎的卡车”出乎意料地提供了利润

自从自洗衣以来CHGPT和AI的全球繁荣开始了将近三年。 Microsoft(MSFT.US)和Alphabet(Googl.us)等技术巨头每年花费数千万美元购买半导体和网络设备,为执行AI工作量的数据中心提供能源支持,这些数据中心执行AI工作量并培训大型语言模型(LLM)。

这项巨大的投资有助于促进NVDA.US和TSMC等芯片制造商的增长。它的市场价值大于10亿美元,吸引了全球投资者的注意。像Seagate和Western Digital这样的公司是AI的趋势之一,但它们是最“不起眼”的类别之一。

硬盘的历史可以追溯到1950年代。当时,该产品只能存储5兆字节的数据,但重2,000磅。如今,配备了个人计算机的硬盘驱动器可以达到2吨,但重量仅为1.5磅(约0.68 kg)或更轻。重复产品形式,但中心方向这些制造商一直在开发存储解决方案,这是培训大型语言模型的关键。此类模型的培训过程需要处理大数据。

记忆芯片字段也可以这样说。 Micron Band High Band Memory是AI计算的组成部分,但是对于普通投资者来说,该公司很难引起“情感”。 “每次您通过电话谈论这些公司时,您都可以想象其他Pboring Ersonas的眼睛。” Bokeh Capital Partners的创始人Kim Forrest承认:“每个人都愿意谈论诸如飞行汽车和机器人狗之类的巨大问题。”

AI夸大了吗?更多的“不受欢迎的部门”很受欢迎

森林(Forest)是一名在资产管理方面拥有20年经验的软件工程师,因为他对自己在记忆市场上的竞争优势感兴趣,因此已经进行了微米的赌注。他说他有。但是从更宏观的角度来看,她认为AI与Interne类似T开发路线以及该技术阶段所需的时间远远超出了大多数人的期望。

“如果投资者购买的目标完全附在AI或数据中心,并且他们的绩效致力于“在线”,那么此类投资注定为“警告”案例。 ”“森林提醒我。

AI繁荣导致了最初“沉默”的股市其他地区。 Vistra Energy(VST.US)电力制造商的股票价格上涨了66%,到2023年,2024年为258%,到目前为止,在2025年,增加了53%。到2023年和2024年,Broadcom(Avgo.us)芯片制造商都增长了约100%,在2025年增长了49%,现在达到16亿美元。自9月2日以来,数字存储制造商和Sandisk Corp(SNDK.US)的内存播放了更多的“疯狂”,其股票价格超过100%。

此外,以其缓慢的增长而闻名的资深软件制造商Oracle(orcl.us)TH数据库业务已成为标准普尔500指数中更大资本化的第十个公司,对云计算服务的需求已拍摄。 9月9日,即Oracle发表财务报告的第二天,其股票的价格在一天之内提高了36%,从互联网泡沫时代提高到最高水平,这引起了关于“如果市场上有泡沫的话”的更多辩论。

相比之下,由于对循环社区和投资社区的关注较低,Seagate,Western Digital和Micron一直是标准普尔500指数中最低的成绩。目前,这三家公司正在获得利润,但是在过去的三年中,每家公司都遭受年损失。

在2025年初,数字西方(估计利润率差价)的价格重新销售关系不到六倍,而Seagate和Micron仅为10倍。从那以后的资格已经增加了,但是三个当前的P/E关系低于&p 500(未来12个月内预期的市盈率的23倍)。

其中,西门特的评分最高,价格 /利润率为20倍,但本·奇克公司(Ben Chmark Co.上周,他在华尔街最高级别提高了海门股票目标。也就是说,与上周五221美元的收盘价相比,该动作仍然相反,超过13%。

米勒在上周的一份研究报告中写道:“我们希望Seagate Hard Drives继续上涨和利润率,这将支持评估以进一步提高历史水平。”

彭博社汇编的数据显示,2026财政年度(截至次年6月),西门特的收入增加了16%,低于2025财政年度的39%增长。与Seagate Financial Information Accient相符,西方数据预计将看到SA的27%降低27%2025财政年度的LE和今年的收入将增长16%。在这三个中,主题销售的观点是最强的,预计今年收入将增长48%,明年增长33%。

华尔街的态度有所不同:是时候获得利润还是有空间了?

华尔街通常对西门特,西方数字和微米很乐观,但是分析师不能同时提高目标价格,同时这些行动正在迅速增加。目前,Seagate的股票比分析师的平均客观价格高20%以上,Western Digital高于10%以上,微米略高于平均预期。

在华尔街的一些专家看来,这些信号可能意味着投资者是时候赢得这些行动了。

乔恩(Jon S)的奥罗克(O'Rourke追捕说:“购买时间可能是在投资行业周期并陷入损失的时候,资格是“健康的”。当它通常是销售的标志时。”

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)