保险行业保护水平将在今年上半年提高,持续的

- 编辑:admin -保险行业保护水平将在今年上半年提高,持续的

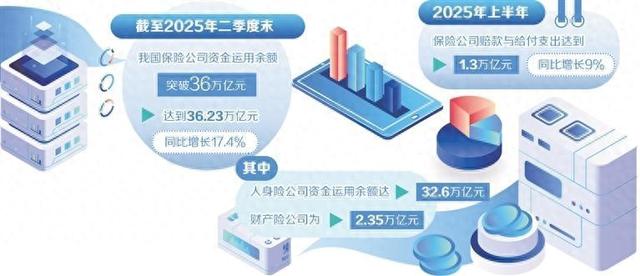

2025年的一半被批准,我国家的保险业不断发展以提供“英里响应”。国家财政监督和管理政府发布的最新数据表明,在第二季度末,保险公司使用的资金的余额首次超过360亿元人民币,原始的保费收入仍在增长中,付款支出以更快的速度发起,并且行业的整体偿付能力仍然在合理的限制内。

专家说,在低利率,稳定的监督和新会计标准的背景下,保险公司不仅在资产和民事责任管理方面面临新的挑战,而且还为结构调整带来了战略机会。对资产分配的持续优化或特征保证ICA的详细开发反映了整个周期中该行业的抵抗力和责任。

资产博览会NSION测试增长弹性

在2025年第二季度末,我国家保险公司使用的资金余额超过360亿元人民币,达到362.3亿元人民币,比上一年增长了17.4%。其中,人寿保险公司使用的资金余额达到326亿元人民币,而房地产保险公司的余额达到23.5亿元人民币,与年初相比,均达到了恒定的增长。在第二季度末,保险业的总资产达到392亿元人民币。

在负责任的一方,保险公司在2025年上半年获得了元的表弟37亿元表的收入,比2024年增加了5.1%的年龄,而增长率的回收率更高。其中,终身保险业业务的恢复尤为重要。在过去的两年中,人寿保险行业的价格率和产品下降了结构设置和保费在压力下。自今年年初以来,股息保险销售,退休金保险,健康保险和其他产品逐渐改善,成为保费增长的重要引擎。许多行业专家表示,随着利率调整的完成和产品的变化,人寿保险公司将更加关注长期价值和产品设计中稳定的利润,这将促进责任来源的收益率。

从房地产保险的角度来看,汽车保险市场逐渐变得合理,其积分改革的强大能力是有利可图的。同时,非自动保险公司(例如民事责任保险,农业保险和健康保险),维持高增长并为房地产保险部门提供新的支持。根据数据,2025年上半年的新保险合同数量与上一年相比,达到524亿,增长了11.1%。

在资产方面,债券仍然是保险基金的“基本”分配。在第二季度末,债券投资的余额达到178.7亿元人民币。其中,人寿保险公司的债券投资余额为169.2亿元人民币,就像51.9%一样,大大高于房地产保险公司。

北大学金融发展研究所的天蒂·利伊(Tian Lihui)表示,长期债券是保险基金的“镇流器”的“石头”。由于保险的责任当然是长期的长期债券优惠券的进入,这与债务时期一致,这允许利率波动的风险保证拆除。这使其成为保险基金中防御任务的必然选择。

同时,资本投资是任务的新重点保险基金的s。数据显示,保险公司投资股票的资金余额在2025年的第一学期超过30亿元人民币,第二季度的资金高达2513亿元人民币,占本月的8.9%。天蒂·利胡伊(Tian Lihuijin)一步说,增加每个福利保险的股份行动的分配不是短期冲动,而是长期的战略选择。一方面,在新的会计标准下,FVOCI的百分比(公允价值的变化都包括在另一个综合收入中)增加了,这允许高级资产可以软化州的变化。同时,低利率降低了债券的空间,而保险基金则需要资本资产来增加利润。同时,指南监督“患者的资本”并进入市场。它还为保险基金提供机构担保。

从公司的角度来看,中国在上半年经常提出银行业务,这增加了中国商人银行,中国农业银行和中国储蓄银行的报价。实际上,自这年开始以来,保险基金经常增加行动,与23家引用股票市场的公司相关的30倍,去年是20倍以上。

天利伊(Tian Lihui)认为,保险基金将通过增加行动,尤其是具有稳定现金流量的中央和州公司来表达对高质量目标长期价值的认可。同时,他们使用FVOCI分类来创建新的会计标准。减少符合网络低价要求的当前利润的波动,增加保险基金的行动是反循环设计的合理选择。例如,Taikang Asset在今年上半年建立了私人资本基金“ Taikang Stable”,并实施了其第一笔投资。 Taikang Asset也有启动了一个私人资本基金“ Taikang Zhiyuan No. 1”。这些行动通常认为这些行动不仅反映了资本投资的积极搜索,而且该行业正在通过“金融”渠道实现多样化的分配。

支付增长反映了保护

付款费用是衡量保险保护的重要指标。数据表明,在2025年上半年,保险公司的补偿和付款支出达到13亿元人民币,年际交往增长9%,高于保费的增长速度大得多。保险业正在扩大其范围,但其保护继续加深。

通常,健康保险和长期护理保险已成为增长的“主要力量”。在人寿保险领域,健康保险和长期护理保险是覆盖范围增长的主要来源。随着人口老龄化的趋势随着加速慢性疾病的浪费持续增长,健康和医疗费用继续增加以及健康保险索赔的持续增长。同时,一些当地的长期服务保险项目逐渐参与了最大覆盖期。这也由人寿保险公司对此进行了测试。

行业专家透露,为了解决上述问题,许多人寿保险保险公司都优化了产品结构,并加强了投资产品(例如股息保险和通用保险)的利润,以平衡覆盖范围增加所带来的压力。例如,据报道,中国人寿保险和新员工保险都六个月,股息的实际股息股息率通常超过100%,客户收益率达到3%或以上,提供了amortigumer来解决薪酬压力。

从财产保险的角度来看,汽车保险仍然代表薪酬实体,但紧急薪酬压力例如自然灾害显着增加。在2025年夏天,北部的许多地方将在该地区造成大雨,造成对车辆和房屋的严重破坏。 PICC拥有的保险,财产保险,房地产保险和阳光房地产保险等公司将迅速启动紧急计划和开放救援服务,不仅向客户介绍,而且还反映了保险业的责任。负责人。

此外,新型保险(例如民用责任保险和农业保险)的覆盖范围正在迅速增加。例如,尽管某些地方农业保险已经在极端的气候条件下造成了巨大的承保项,但保险公司正在与地方政府和再保险公司承担风险,形成了“政治保险合作”模式。这种覆盖范围增加了成本,但也大大提高了保险和公众看法的社会价值。

“这覆盖范围的增加意味着将完全使用保险保护特征。重要的是,该公司如何通过数字手段和服务优化将覆盖范围转换为客户的粘合剂和社会信任。

记者在访谈中获悉,认为效率和经验是保险竞争的新焦点。通过视频研究,自助案例和区块链证据存储报告等技术,行业正在努力缩短补偿周期并提高透明度。 Chen Hui长期说,这些措施将有助于保持业务稳定性和客户信心,而奖励媒体URES增加。

分辨率促进结构优化

偿付能力是保险公司生存和发展的基础。数据显示,在2025年第二季度末,行业偿付能力的整体关系为204.5%,中央偿付能力有效性的关系为147.8%,高于100%和50%的监管要求。对于每种类型,房地产保险公司的整体偿付能力为240.6%,人寿保险公司为196.6%,再保险公司为250.5%,一般绩效稳定。

包括包括包括的60家人寿保险公司的帐户,其中6家获得了第二个季度的AAA资格,包括中国人寿保险,ICBC AX和中国意大利中国人寿保险,全面的偿付能力有效性指数超过200%,中央偿付能力有效性关系为160%以上。这些公司通常是拥有强大资本的联合公司的保险公司力量和出色的风险管理功能。同时,一些公司承受着强大的付款压力。 Huahui的人寿保险风险评估已有多年了,并且处于尚未遵守标准的州。我们宣布,我们将暂时中止股息产品的股息分配。此前,监管机构将pertransitioníodo扩展为“第二代补偿”的第二阶段,直到2025年底,为调整风险公司提供了一个窗口。这意味着公司需要加速其行动以取代资本,优化其业务并管理风险。否则,它将面临更严格的监管限制。

“中国人寿保险总是遵守长期的商业逻辑,选择在复杂而不断变化的市场环境中不断发展,逐渐形成适合其自身特征的开发路线。”负责中国人寿保险的相关人员SH说,只有长期信任才能在股东合作,机制的活力,模型创新,资产创新和投资效率方面积累真正的竞争力。获得“三端和四个桌子”作为运营主持人,英语的保险寿命努力在多个零件,客户保护,员工增长,股东回报率之间取得平衡。这种长期思想也反映在经纪公司的系统设计中。中国人寿保险继续促进“中文-K”模型的传统战略,并专注于与高质量中介合作伙伴的深入合作。它提供了整合培训和服务的能力,逐渐配置了渠道的建筑和生态协作的差异化好处,并为行业提供了有用的经验,以探索中级渠道的可持续发展Els。

从资产责任管理的角度来看,该行业通常通过增加较长的期限债券收入和股份资产的增加来处理低利率和责任期之间不一致的问题。股票资产也起着重要作用。 2025年上半年的资本市场回收率导致冲动投入保险资本投资,净保险资本资产相应增加。 Yu Yong是中国生命资产管理有限公司,表示仅基于债券资产的模型很难维护,保险公司应更加关注高质量卡车的资本投资,以提高长期收益率。

通常,该行业的偿付能力在正确的范围内,但不必担心。在低利率环境中,资本收益压力仍然存在。中小型保险公司在更换资本和投资方面的弱点市场的波动可能会更加暴露。监督的扩大过渡期是减震器和“反力量”。天蒂·利胡(Tian Lihui)认为,要在对未来的更严格的监督下保持稳定,该行业需要在资本配件工具,资产的多样化和对负债的复杂管理中建立联合力量。

在观察保险业运营数据的第二季度时,资产规模继续扩大,收入来自稳定和弹跳的保费。薪酬费用以更快的速度发布,保护速度继续加深。偿付能力仍然稳定,但是资产责任和新会计标准的巧合的挑战是迫在眉睫的。专家说,保险业处于开发的新阶段,不仅应维持低利率的收入,并更严格的监督,但还要找到新的会计标准和资本市场变化的增加。时间旅行周期的阻力是保险业不断发展的最大信心。

资料来源:经济日报

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

2025年的一半被批准,我国家的保险业不断发展以提供“英里响应”。国家财政监督和管理政府发布的最新数据表明,在第二季度末,保险公司使用的资金的余额首次超过360亿元人民币,原始的保费收入仍在增长中,付款支出以更快的速度发起,并且行业的整体偿付能力仍然在合理的限制内。

专家说,在低利率,稳定的监督和新会计标准的背景下,保险公司不仅在资产和民事责任管理方面面临新的挑战,而且还为结构调整带来了战略机会。对资产分配的持续优化或特征保证ICA的详细开发反映了整个周期中该行业的抵抗力和责任。

资产博览会NSION测试增长弹性

在2025年第二季度末,我国家保险公司使用的资金余额超过360亿元人民币,达到362.3亿元人民币,比上一年增长了17.4%。其中,人寿保险公司使用的资金余额达到326亿元人民币,而房地产保险公司的余额达到23.5亿元人民币,与年初相比,均达到了恒定的增长。在第二季度末,保险业的总资产达到392亿元人民币。

在负责任的一方,保险公司在2025年上半年获得了元的表弟37亿元表的收入,比2024年增加了5.1%的年龄,而增长率的回收率更高。其中,终身保险业业务的恢复尤为重要。在过去的两年中,人寿保险行业的价格率和产品下降了结构设置和保费在压力下。自今年年初以来,股息保险销售,退休金保险,健康保险和其他产品逐渐改善,成为保费增长的重要引擎。许多行业专家表示,随着利率调整的完成和产品的变化,人寿保险公司将更加关注长期价值和产品设计中稳定的利润,这将促进责任来源的收益率。

从房地产保险的角度来看,汽车保险市场逐渐变得合理,其积分改革的强大能力是有利可图的。同时,非自动保险公司(例如民事责任保险,农业保险和健康保险),维持高增长并为房地产保险部门提供新的支持。根据数据,2025年上半年的新保险合同数量与上一年相比,达到524亿,增长了11.1%。

在资产方面,债券仍然是保险基金的“基本”分配。在第二季度末,债券投资的余额达到178.7亿元人民币。其中,人寿保险公司的债券投资余额为169.2亿元人民币,就像51.9%一样,大大高于房地产保险公司。

北大学金融发展研究所的天蒂·利伊(Tian Lihui)表示,长期债券是保险基金的“镇流器”的“石头”。由于保险的责任当然是长期的长期债券优惠券的进入,这与债务时期一致,这允许利率波动的风险保证拆除。这使其成为保险基金中防御任务的必然选择。

同时,资本投资是任务的新重点保险基金的s。数据显示,保险公司投资股票的资金余额在2025年的第一学期超过30亿元人民币,第二季度的资金高达2513亿元人民币,占本月的8.9%。天蒂·利胡伊(Tian Lihuijin)一步说,增加每个福利保险的股份行动的分配不是短期冲动,而是长期的战略选择。一方面,在新的会计标准下,FVOCI的百分比(公允价值的变化都包括在另一个综合收入中)增加了,这允许高级资产可以软化州的变化。同时,低利率降低了债券的空间,而保险基金则需要资本资产来增加利润。同时,指南监督“患者的资本”并进入市场。它还为保险基金提供机构担保。

从公司的角度来看,中国在上半年经常提出银行业务,这增加了中国商人银行,中国农业银行和中国储蓄银行的报价。实际上,自这年开始以来,保险基金经常增加行动,与23家引用股票市场的公司相关的30倍,去年是20倍以上。

天利伊(Tian Lihui)认为,保险基金将通过增加行动,尤其是具有稳定现金流量的中央和州公司来表达对高质量目标长期价值的认可。同时,他们使用FVOCI分类来创建新的会计标准。减少符合网络低价要求的当前利润的波动,增加保险基金的行动是反循环设计的合理选择。例如,Taikang Asset在今年上半年建立了私人资本基金“ Taikang Stable”,并实施了其第一笔投资。 Taikang Asset也有启动了一个私人资本基金“ Taikang Zhiyuan No. 1”。这些行动通常认为这些行动不仅反映了资本投资的积极搜索,而且该行业正在通过“金融”渠道实现多样化的分配。

支付增长反映了保护

付款费用是衡量保险保护的重要指标。数据表明,在2025年上半年,保险公司的补偿和付款支出达到13亿元人民币,年际交往增长9%,高于保费的增长速度大得多。保险业正在扩大其范围,但其保护继续加深。

通常,健康保险和长期护理保险已成为增长的“主要力量”。在人寿保险领域,健康保险和长期护理保险是覆盖范围增长的主要来源。随着人口老龄化的趋势随着加速慢性疾病的浪费持续增长,健康和医疗费用继续增加以及健康保险索赔的持续增长。同时,一些当地的长期服务保险项目逐渐参与了最大覆盖期。这也由人寿保险公司对此进行了测试。

行业专家透露,为了解决上述问题,许多人寿保险保险公司都优化了产品结构,并加强了投资产品(例如股息保险和通用保险)的利润,以平衡覆盖范围增加所带来的压力。例如,据报道,中国人寿保险和新员工保险都六个月,股息的实际股息股息率通常超过100%,客户收益率达到3%或以上,提供了amortigumer来解决薪酬压力。

从财产保险的角度来看,汽车保险仍然代表薪酬实体,但紧急薪酬压力例如自然灾害显着增加。在2025年夏天,北部的许多地方将在该地区造成大雨,造成对车辆和房屋的严重破坏。 PICC拥有的保险,财产保险,房地产保险和阳光房地产保险等公司将迅速启动紧急计划和开放救援服务,不仅向客户介绍,而且还反映了保险业的责任。负责人。

此外,新型保险(例如民用责任保险和农业保险)的覆盖范围正在迅速增加。例如,尽管某些地方农业保险已经在极端的气候条件下造成了巨大的承保项,但保险公司正在与地方政府和再保险公司承担风险,形成了“政治保险合作”模式。这种覆盖范围增加了成本,但也大大提高了保险和公众看法的社会价值。

“这覆盖范围的增加意味着将完全使用保险保护特征。重要的是,该公司如何通过数字手段和服务优化将覆盖范围转换为客户的粘合剂和社会信任。

记者在访谈中获悉,认为效率和经验是保险竞争的新焦点。通过视频研究,自助案例和区块链证据存储报告等技术,行业正在努力缩短补偿周期并提高透明度。 Chen Hui长期说,这些措施将有助于保持业务稳定性和客户信心,而奖励媒体URES增加。

分辨率促进结构优化

偿付能力是保险公司生存和发展的基础。数据显示,在2025年第二季度末,行业偿付能力的整体关系为204.5%,中央偿付能力有效性的关系为147.8%,高于100%和50%的监管要求。对于每种类型,房地产保险公司的整体偿付能力为240.6%,人寿保险公司为196.6%,再保险公司为250.5%,一般绩效稳定。

包括包括包括的60家人寿保险公司的帐户,其中6家获得了第二个季度的AAA资格,包括中国人寿保险,ICBC AX和中国意大利中国人寿保险,全面的偿付能力有效性指数超过200%,中央偿付能力有效性关系为160%以上。这些公司通常是拥有强大资本的联合公司的保险公司力量和出色的风险管理功能。同时,一些公司承受着强大的付款压力。 Huahui的人寿保险风险评估已有多年了,并且处于尚未遵守标准的州。我们宣布,我们将暂时中止股息产品的股息分配。此前,监管机构将pertransitioníodo扩展为“第二代补偿”的第二阶段,直到2025年底,为调整风险公司提供了一个窗口。这意味着公司需要加速其行动以取代资本,优化其业务并管理风险。否则,它将面临更严格的监管限制。

“中国人寿保险总是遵守长期的商业逻辑,选择在复杂而不断变化的市场环境中不断发展,逐渐形成适合其自身特征的开发路线。”负责中国人寿保险的相关人员SH说,只有长期信任才能在股东合作,机制的活力,模型创新,资产创新和投资效率方面积累真正的竞争力。获得“三端和四个桌子”作为运营主持人,英语的保险寿命努力在多个零件,客户保护,员工增长,股东回报率之间取得平衡。这种长期思想也反映在经纪公司的系统设计中。中国人寿保险继续促进“中文-K”模型的传统战略,并专注于与高质量中介合作伙伴的深入合作。它提供了整合培训和服务的能力,逐渐配置了渠道的建筑和生态协作的差异化好处,并为行业提供了有用的经验,以探索中级渠道的可持续发展Els。

从资产责任管理的角度来看,该行业通常通过增加较长的期限债券收入和股份资产的增加来处理低利率和责任期之间不一致的问题。股票资产也起着重要作用。 2025年上半年的资本市场回收率导致冲动投入保险资本投资,净保险资本资产相应增加。 Yu Yong是中国生命资产管理有限公司,表示仅基于债券资产的模型很难维护,保险公司应更加关注高质量卡车的资本投资,以提高长期收益率。

通常,该行业的偿付能力在正确的范围内,但不必担心。在低利率环境中,资本收益压力仍然存在。中小型保险公司在更换资本和投资方面的弱点市场的波动可能会更加暴露。监督的扩大过渡期是减震器和“反力量”。天蒂·利胡(Tian Lihui)认为,要在对未来的更严格的监督下保持稳定,该行业需要在资本配件工具,资产的多样化和对负债的复杂管理中建立联合力量。

在观察保险业运营数据的第二季度时,资产规模继续扩大,收入来自稳定和弹跳的保费。薪酬费用以更快的速度发布,保护速度继续加深。偿付能力仍然稳定,但是资产责任和新会计标准的巧合的挑战是迫在眉睫的。专家说,保险业处于开发的新阶段,不仅应维持低利率的收入,并更严格的监督,但还要找到新的会计标准和资本市场变化的增加。时间旅行周期的阻力是保险业不断发展的最大信心。

资料来源:经济日报

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)